在Yole最新的Micro LED显示屏报告中,其分析师估计,迄今为止,MicroLED的累计投入接近48亿美元,仅苹果一家就接近18亿美元,这里面包括了Luxvue的收购和苹果的内部发展需求。

除去此次收购以及Facebook与Plessey之间的近期交易,迄今为止,初创公司已累计筹集了8亿美元,并可能在2020年再增加1亿美元。此外,三星,LG,友达或群创等面板制造商也大大增加了投入。

Yole development pement (Yole)光电子、传感和显示部门的首席显示器市场和技术分析师埃里克•维里(Eric Virey)断言:“中国企业的迅速崛起推动了这一增长。”这反映了中国从制造业向创新驱动经济转型的总体趋势。这也反映了显示行业的现状,到2020年,中国公司目前拥有全球50%以上的显示能力。”

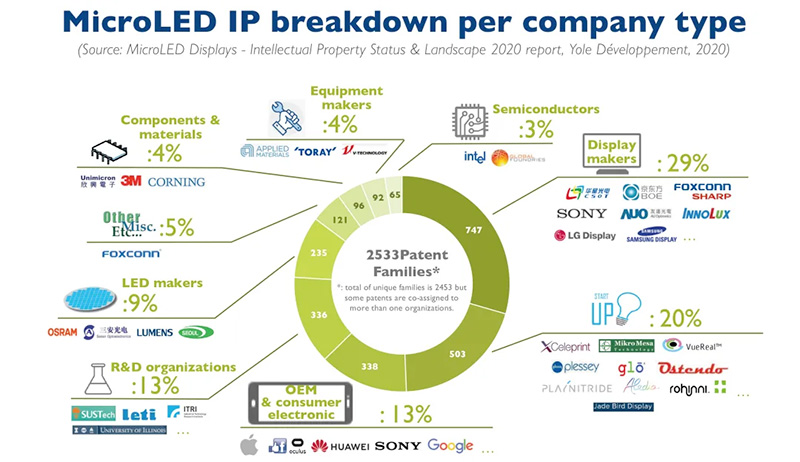

约有5500项来自350多个组织和近2500个企业的专利被Yole识别和挑选出来。其中,仅2019年就申请了40%的专利。

Yole development的数据显示,有超过350家机构申请了5500项专利

“来自中国的专利增长是显著的。”Virey评论道,“许多micro LED专利都存在问题。但尽管如此,老牌企业不应低估中国竞争对手,忽视其威胁——一些专利显示出世界级的创新能力,并显示出与老牌竞争对手缩小差距的坚定决心。此外,即使是低质量的专利,也可以作为抵御侵权诉讼的谈判工具,协商交叉许可协议等。”

但是,低质量专利的扩散可能会阻碍创新,因为它增加了进入壁垒:需要增加资源来进行自由操作分析、监测专利活动、试图使错误授予的专利无效以及应对侵权诉讼。

在过去的两年中,显示行业进入了一个可以被视为良性循环或泡沫的时期。由于担心被淘汰,公司纷纷跟上µLED的潮流。

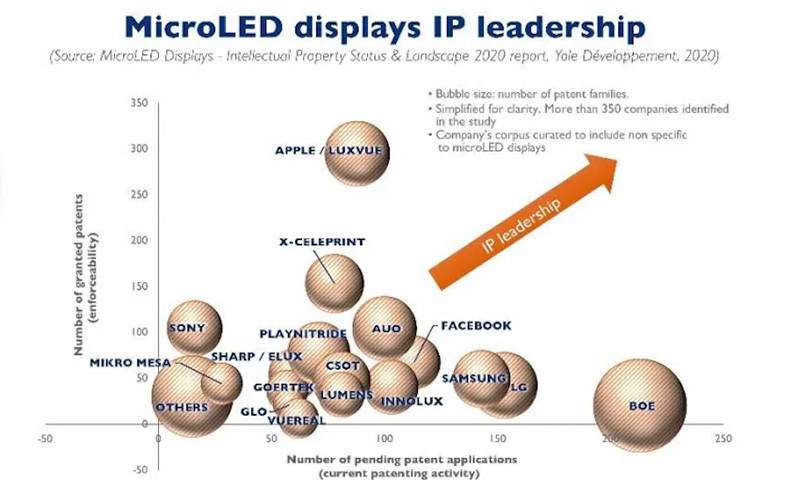

Virey解释说:“显示器制造商在2019年主导了IP活动。大多数制造商最初都不愿使用µLED,但现在都在加紧努力。京东方现在仅在2019年就拥有近150个新专利家族,在数量上处于领先地位。”

LG,友达,三星,CSOT,天马,群创,中电熊猫,维信诺和富士康集团的公司也都大大增加了µLED的活动。

韩国公司在OLED上进行了大量投资,但µLED可能是高端电视的可靠替代品。中国制造商在OLED方面比韩国落后至少三年,因此,µLED可能会更具差异化。对于尚未投资OLED的AUO或Innolux这样的公司,µLED对于长期生存至关重要,并使其能够在各种高端市场领域保持重要地位,而无需像OLED那样花费数十亿美元的资本支出。

现在,许多公司都有针对多个技术节点的产品组合。如果µLED显示器进入批量生产,则可能会引发许可和法律斗争。除了在微型显示器领域中可以轻松外包资本支出最密集的制造步骤外,初创企业和小型公司都没有计划成为显示器制造商。相反,大多数公司将专注于他们的核心专业知识,并试图将其技术许可给成熟的显示器制造商和OEM。

为了与LG的OLED竞争并保持其在高电视市场领域的领导地位,三星显示器公司(SDC)宣布投资130亿美元,用于在2021-2022年开发和生产QD-OLED。但三星正在对冲其赌注:它的可视显示器部门正在开发使用内部传质和由Playnitride开发芯片的µLED。该公司在2020年国际消费电子展上展示了令人印象深刻的75英寸至150英寸µLED电视原型。同时,三星显示器正在遵循自己的发展轨道,其QNED纳米棒µLED“墨水”虽然仍处于早期阶段,但可能会产生颠覆性影响并带来全部收益。µLED应用于其新兴的QD-OLED技术和制造基础架构。在两种极端情况下(即广泛的微光LED成功或局限于较小的利基市场和细分市场),QNED可以通过将微光LED混合到更成熟的显示技术中来开辟第三条道路。

而LG的工作更加集中,各部门之间的紧密合作以及专利组合显示出µLED技术的日趋成熟。

初创公司eLux,Glo,Vuereal,Mikro Mesa,Aledia Jade Bird Display,Rohinni等也大大增加了其投资组合的规模。在收购mLED和InfiniLED之后,Facebook的进展加速了。其最近与µLED微型显示器Plessey的独家许可和制造协议,也证实了Facebook在增强现实应用中的雄心。

尽管索尼公司正在将一种基于微光LED的公共信息显示器商业化,但该公司的知识产权申请却停滞不前。更令人惊讶的是,自2017年以来,苹果的活动也明显放缓。不过,苹果公司此后公布的少数专利表明,该公司在微光LED显示技术方面已达到高度成熟和先进水平。最近的专利还表明,该公司已经扩大了其努力的范围,开发用于增强现实的微型显示器。总的来说,活动减少也可能是对本已强劲的微光LED投资组合的信心迹象,因为该公司现在专注于建立其供应链。

如果成功的话,苹果将率先通过开发自己的显示技术和建立一个几乎没有晶圆厂的供应链模式来扰乱这个行业,这是华为可能愿意效仿的。